爱查股网

www.aichagu.com

股票查询最好股票网 个股数据查询好股网

手机APP下载

|

手机访问

|

加入收藏

|

保存到桌面

首页

DDX排行

超赢排行

新股发行一览表

业绩预告

分红配股

全球股市行情一览

评级报告

龙虎榜

大小非解禁

领涨板块

股东增减持

股票公式

股票问答

人民币汇率

对美元

对日元

对港币

对英镑

对欧元

对卢布

对新台币

对加拿大元

对泰铢

对澳门元

Shibor利率

黄金价格走势图

美元指数

白银价格

股东大会

停牌复牌

融资融券

股票查询:

股票行情

实时DDX

超赢数据

同花顺

资金流向

千股千评

最新消息

基本面

限售解禁

股东增减持

融资融券

龙虎榜

机构评级

分红配股

...

主营业务

财务报表

股东大会

业绩预告

停牌复牌

您的位置:

爱查股网

>

机构评级

>

云图控股(002539)

机构评级查询:

002539

云图控股

行情走势

DDX在线指标

超赢数据

资金流向

同花顺主力

千股千评

融资融券

财务分析

分红配股

主营业务

最新消息

基本面分析

大小非解禁

股东增减持

基金持股

机构评级

龙虎榜

股东大会

业绩预告

停牌停复

云图控股(002539)机构评级报告 买入增持评级

评级时间

评级

研报

评级机构

2026-05-20

资源禀赋筑根基,一体协同赢未来

中泰证券

2026-05-06

经营稳中有升,强化资源+产业链协同

华金证券

2026-05-02

国内复合肥龙头企业,积极推动各磷矿项目建设

环球富盛

2026-04-29

2026年一季报点评:2026Q1业绩增长,补齐磷矿石及合成氨产能

国海证券

2026-04-29

Steady operation of main phosphorus compound fertilizer business,significant improvement in cash flow,and continuous improvement of raw material and resource strategy

中信建投

2026-04-23

2025年年报点评:复合肥产能领先,磷矿资源巩固成本优势

西南证券

2026-04-20

磷化工景气度改善,资源+出海构筑新增长极

华鑫证券

2026-04-19

磷复肥主业经营稳健,现金流大幅改善,持续完善原料及资源端布局

中信建投

2026-04-16

公司业绩稳步增长,产业链建设不断完善

国信证券

2026-04-16

2025年公司业绩稳健,合成氨、磷矿等新产能落地或助力公司成长

开源证券

2026-04-15

2025年年报点评:2025年利润同比增长,取得牛牛寨西段磷矿400万吨/年采矿许可证

国海证券

2026-02-12

复合肥领军企业,“一体化产业链”行稳致远

东北证券

2026-01-06

深耕复合肥产业链,布局磷矿打开空间

东北证券

2025-12-23

磷酸铁景气度有望回升,硫铁矿制酸优势突出

国信证券

2025-10-30

增持

云图控股(002539):黄磷盈利提升叠加磷肥出口溢价贡献增量,受累于联碱盈利下行及秋肥延期

申万宏源

2025-10-29

优于大市

云图控股(002539):短期业绩承压,长期发展向好

国信证券

2025-10-29

买入

云图控股(002539):三季度业绩承压,氮磷产业链持续完善-2025年三季报点评

国海证券

2025-10-28

买入

云图控股(002539):Q3秋肥需求较弱拖累业绩,新产能落地或助力公司成长-公司信息更新报告

开源证券

2025-10-28

推荐

云图控股(002539):三季度复合肥销量略有下滑,重点项目建设有序推进-公司点评报告

方正证券

2025-10-08

增持

云图控股(002539):复合肥稳步增长,合成氨和磷矿石项目值得期待-首次覆盖报告

国泰海通

2025-09-08

买入

云图控股(002539):上半年业绩稳中有增,氮磷产业链持续完善-公司动态研究

国海证券

2025-09-05

买入

云图控股(002539):磷复肥拉动业绩增长,持续完善产业链布局

华金证券

2025-09-01

买入

云图控股(002539):25H1磷复肥营收稳定增长,持续推动氮、磷原料布局-2025年半年报点评

光大证券

2025-09-01

推荐

云图控股(002539):新型复合肥收入占比提升,一体化产业链布局持续完善-2025年中报点评

华创证券

2025-09-01

买入

云图控股(002539):复合肥业务稳健增长,重点项目加速推进-2025年半年报点评

西部证券

2025-08-31

推荐

云图控股(002539):业绩稳健增长,应城基地+磷矿建设项目有序推进-公司点评报告

方正证券

2025-08-28

买入

云图控股(002539):磷复肥景气推动业绩增长,合成氨、磷矿石等新产能落地或助力公司成长-公司信息更新报告

开源证券

2025-08-28

优于大市

云图控股(002539):磷复肥业务收入占比提升,磷矿项目进展顺利

国信证券

2025-08-28

增持

云图控股(002539):复合肥量利齐升,磷矿和合成氨项目顺利推进,业绩符合预期

申万宏源

2025-07-10

买入

云图控股(002539):复合肥龙头完善上游合成氨、磷矿石等原料布局,广西贵港项目打开未来成长空间-公司信息更新报告

开源证券

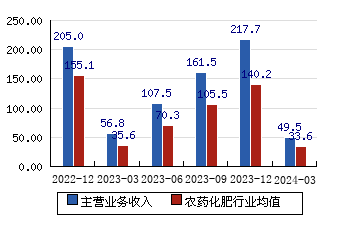

云图控股(002539)主营业务收入(亿元)

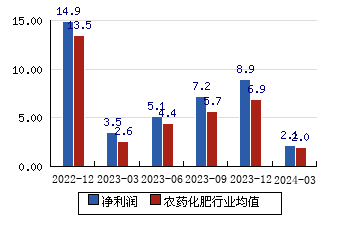

云图控股(002539)净利润(亿元)

个股查股导航:

股票行情查询

DDX在线查询

超赢数据查询

资金流向

千股千评

个股最新消息

大小非解禁

十大股东查询

分红配股查询

业绩预告查询

华立科技 301011

+20.00%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

华自科技 300490

+20.00%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

铜牛信息 300895

+19.99%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

川金诺 300505

+19.99%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

新莱应材 300260

+19.50%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

拓尔思 300229

+17.66%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

恒而达 300946

+17.51%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

*ST宝德 300023

+13.76%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

中泰股份 300435

+13.36%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

迈得医疗 688310

+13.22%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

手机版(手机访问当前页面)

|

手机APP下载

|

电脑端(适合电脑或大屏用户)

商务合作:邮箱:syyy8@hotmail.com

爱查股网

不推荐股票,不收会员,网站内的广告不代表本

股票网

的观点,由此引起的一切法律责任均与本站无关,股市有风险,投资需谨慎。

特别提示:本站不为所提供数据的错误、残缺、延迟或因依靠此信息所采取的任何行为负责。本

股票网

提供的所有内容仅供参考,不构成投资建议,投资者据此操作,风险自担。