爱查股网

www.aichagu.com

股票查询最好股票网 个股数据查询好股网

手机APP下载

|

手机访问

|

加入收藏

|

保存到桌面

首页

DDX排行

超赢排行

新股发行一览表

业绩预告

分红配股

全球股市行情一览

评级报告

龙虎榜

大小非解禁

领涨板块

股东增减持

股票公式

股票问答

人民币汇率

对美元

对日元

对港币

对英镑

对欧元

对卢布

对新台币

对加拿大元

对泰铢

对澳门元

Shibor利率

黄金价格走势图

美元指数

白银价格

股东大会

停牌复牌

融资融券

股票查询:

股票行情

实时DDX

超赢数据

同花顺

资金流向

千股千评

最新消息

基本面

限售解禁

股东增减持

融资融券

龙虎榜

机构评级

分红配股

...

主营业务

财务报表

股东大会

业绩预告

停牌复牌

您的位置:

爱查股网

>

机构评级

>

锦泓集团(603518)

机构评级查询:

603518

锦泓集团

行情走势

DDX在线指标

超赢数据

资金流向

同花顺主力

千股千评

融资融券

财务分析

分红配股

主营业务

最新消息

基本面分析

大小非解禁

股东增减持

基金持股

机构评级

龙虎榜

股东大会

业绩预告

停牌停复

锦泓集团(603518)机构评级报告 买入增持评级

评级时间

评级

研报

评级机构

2026-05-07

季报点评:财务压力显著减轻,IP授权及云锦具备较好成长势头

天风证券

2026-05-04

TW新店型显成效,IP授权、云锦高增

浙商证券

2026-04-29

Q1财务费用大幅下降,IP授权业务延续高速增长

山西证券

2026-04-23

年报点评报告:IP授权及云锦成长靓丽

天风证券

2026-04-21

云锦和IP授权业务延续高增长

华西证券

2025-11-24

增持

锦泓集团(603518):IP授权及云锦业务延续高增-季报点评

天风证券

2025-11-04

买入

锦泓集团(603518):TW品牌环比改善,IP授权、云锦高增-点评报告

浙商证券

2025-10-31

跑赢行业

锦泓集团(603518):非经影响3Q利润,云锦及IP授权增长亮眼

中金公司

2025-10-30

买入

锦泓集团(603518):存在一次性费用影响,但TW迎来拐点

华西证券

2025-10-29

增持

锦泓集团(603518):需求疲弱下业绩承压,期待四季度旺季表现-2025年三季报点评

光大证券

2025-09-15

买入

锦泓集团(603518):旗舰店战略下持续投放,IP授权、云锦构建第二成长曲线-点评报告

浙商证券

2025-09-12

增持

锦泓集团(603518):TW品牌授权及云锦业务规模快速增长-半年报点评

天风证券

2025-08-28

买入

锦泓集团(603518):上半年存在财务费用一次性影响,IP授权业务高增

华西证券

2025-08-05

增持

锦泓集团(603518):发布员工持股计划绑定核心骨干

天风证券

2025-07-03

增持

锦泓集团(603518):TW授权加速落地,云锦价值禀赋凸显

天风证券

2025-07-02

买入

锦泓集团(603518):先发布局,十年一剑

东北证券

2025-06-30

买入

锦泓集团(603518):传统服装业务稳健,新消费业务高增长-深度研究

广发证券

2025-05-05

买入

锦泓集团(603518):可转债赎回费用影响净利润,渠道转型优化继续推进-公司信息更新报告

开源证券

2025-05-04

买入

锦泓集团(603518):Q1短期波动,继续看好渠道提效及创新业务潜力-点评报告

浙商证券

2025-05-01

跑赢行业

锦泓集团(603518):1Q25利润受转债影响,全年业务目标不变

中金公司

2025-04-01

增持

锦泓集团(603518):IP授权业务潜力可期-年报点评报告

天风证券

2025-03-31

增持

锦泓集团(603518):线上稳中有增,渠道结构调整继续推进-2024年报点评

东方财富证券

2025-03-29

买入

锦泓集团(603518):24年弱市下业绩平稳,产品和渠道转型继续推进、提升盈利能力-2024年年报点评

光大证券

2025-03-26

买入

锦泓集团(603518):Q4费用率下降明显,云锦和IP授权业务共振

华西证券

2025-02-10

买入

锦泓集团(603518):渠道调整成效显现,Q4业绩拐点向上-24年业绩快报点评

太平洋证券

2025-01-25

增持

锦泓集团(603518):渠道提效继续推进,高毛利IP授权贡献新成长-深度研究

东方财富证券

2025-01-17

增持

锦泓集团(603518):24Q4超预期兑现,关注IP授权及微信小店增量-公司点评

天风证券

2025-01-15

买入

锦泓集团(603518):亮丽24年业绩,四季度提效成果逐步体现-点评报告

浙商证券

2025-01-15

买入

锦泓集团(603518):业绩快报超预期,关注公司授权业务

华西证券

2025-01-15

买入

锦泓集团(603518):公告2024年度业绩快报,四季度业绩拐点向上

广发证券

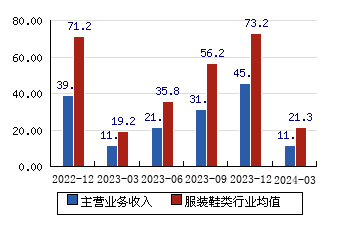

锦泓集团(603518)主营业务收入(亿元)

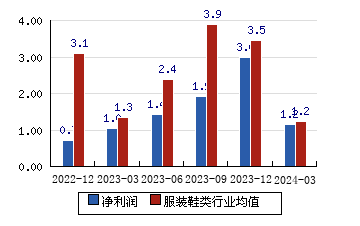

锦泓集团(603518)净利润(亿元)

个股查股导航:

股票行情查询

DDX在线查询

超赢数据查询

资金流向

千股千评

个股最新消息

大小非解禁

十大股东查询

分红配股查询

业绩预告查询

冀中能源 000937

+3.54%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

川环科技 300547

+3.51%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

奥赛康 002755

+3.50%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

雷尔伟 301016

+3.49%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

华阳股份 600348

+3.49%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

迪普科技 300768

+3.48%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

润阳科技 300920

+3.48%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

金力永磁 300748

+3.46%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

太辰光 300570

+3.46%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

开能健康 300272

+3.46%

千股千评

DDX指标

超赢

资金

大小非

股东

分红

手机版(手机访问当前页面)

|

手机APP下载

|

电脑端(适合电脑或大屏用户)

商务合作:邮箱:syyy8@hotmail.com

爱查股网

不推荐股票,不收会员,网站内的广告不代表本

股票网

的观点,由此引起的一切法律责任均与本站无关,股市有风险,投资需谨慎。

特别提示:本站不为所提供数据的错误、残缺、延迟或因依靠此信息所采取的任何行为负责。本

股票网

提供的所有内容仅供参考,不构成投资建议,投资者据此操作,风险自担。